नेपाल धितोपत्र बोर्डले मार्जिन कारोबार सुबिधा सम्बन्धि निर्देशिका, २०८२, स्वीकृत गरे संगै नेपालको पूजी बजारमा अब मार्जिन लोन थप विस्तारहुने देखिन्छ।

नेपाल धितोपत्र बोर्डले ब्रोकर कम्पनीहरूलाई मार्जिन ट्रेडिङ सुविधा सुरु गर्ने अनुमति दिएको छ, जसमा उनीहरूले बैंकबाट ऋण लिएरलगानीकर्तालाई उपलब्ध गराउनेछन्।

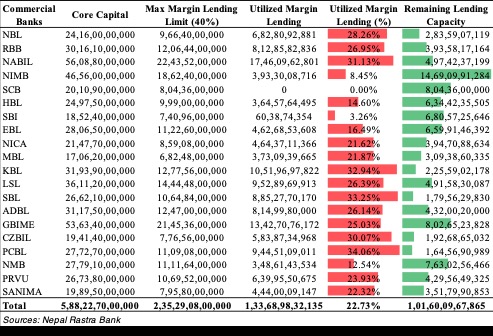

२०२५/२६ को मौद्रिक नीति र यसको समिक्षाले मार्जिन लोन सम्बन्धी संरचनामा महत्वपूर्ण परिवर्तन गरेको छ। एकल ऋणी (single obligor) सीमा रु १५ करोडबाट बढाएर रु २५ करोड बनाइएको छ। साथै, मार्जिन प्रकृतिका कर्जामा लागू हुने जोखिम भार (risk weight) १२५% बाटघटाएर १००% गरिएको छ। यसको अर्थ, बैंकहरूले यस्ता कर्जामा कम पूँजी राखेर पनि ऋण विस्तार गर्न सक्छन्। त्यसमाथि, राष्ट्र बैंकलेसार्वजनिक गरेको तथ्यांकको विश्लेषण गर्दा मार्जिन ट्रेडिङ सुविधा प्रणाली अझै बिस्तार गर्न सकिने देखिन्छ। बैंकहरुले आफ्नो प्राथमिक पूजीकोअधिकतम ४०% ऋण मार्जिन ट्रेडिङमा प्रवाह गर्न सक्छन। वाणिज्य बैंकहरूको कुल प्राथमिक पूजी करिब रु ५.८८ खर्ब छ, जसअनुसार अधिकतममार्जिन लेन्डिङ सीमा करिब NPR २.३५ खर्ब हुन्छ। तर वास्तविक लोन प्रबाह केवल NPR १.३४ खर्ब (२२.७३%) मात्र छ। यसले करिब NPR १ खर्बभन्दा बढीको उपलब्ध क्षमता देखाउँछ।

तर औसत तथ्याङ्कले वास्तविक जोखिमलाई पूर्ण रूपमा प्रतिबिम्बित गर्न सक्दैन।

केही बैंकहरू पहिले नै सीमा नजिक पुगिसकेका छन्। कुमारी बैंक (३२.९४%), सनिमा बैंक (३३.२५%), र प्राइम कमर्सियल बैंक (३४.०६%) उच्चउपयोग स्तरमा छन्। नबिल बैंक पनि ३१.१३% मा छ। यी बैंकहरू ४०% सीमाबाट धेरै टाढा छैनन्। यसको विपरीत, नेपाल इन्वेस्टमेन्ट मेगा बैंक(८.४५%), नेपाल एसबीआई बैंक (३.२६%), र स्ट्यान्डर्ड चार्टर्ड बैंक (०%) धेरै सावधानी अपनाइरहेका छन्। यो असमानता केवल रणनीतिकफरक होइन, यो जोखिमप्रतिको फरक धारणा पनि हो।

मार्जिन लेन्डिङको ४०% सीमा केवल नियामकीय प्रावधान मात्र नभई बैंकहरूको प्राथमिक पूजीमा आधारित एक वास्तविक आर्थिक सीमा हो। यदिबैंकका सम्पत्तिहरू खराब हुन्छन् भने नन-परफर्मिङ लोन बढ्छ र प्राथमिक पूजी घट्छ। प्राथमिक पूजी घटेपछि ४०% को सीमा पनि स्वतः संकुचितहुन्छ। आज बैंकहरूमा देखिएको मार्जिन ट्रेडिङको अतिरिक्त क्षमता परिस्थितिजन्य हो र भविष्यमा सहजै संकुचित हुन सक्छ।

यसले मार्जिन लेन्डिङलाई आर्थिक चक्रसँग प्रत्यक्ष रूपमा आबद्द बनाउँछ। राम्रो समयमा, जब बैंकहरूको सम्पत्ति सुधार हुन्छ, ऋण बिस्तारकोक्षमता आफैं बढ्छ। तर खराब समयमा, बजार कमजोर हुँदा, यही क्षमता तीव्र रूपमा घट्छ। यसले प्रणालीलाई अझ संवेदनशील बनाउँछ।

जोखिम भार १००% मा झारिनुले बैंकलाई यस्तो ऋणमा आकर्षित बनाएको छ। किनभने यसले पूँजी खर्च घटाउँछ। तर मार्जिन लोन बजारसँगअत्यन्त संवेदनशील हुन्छ। शेयर बजार घट्दा धितोको मूल्य पनि घट्छ, जसले बैंकलाई प्रत्यक्ष जोखिममा पार्छ।

SEBON ले ब्रोकरमार्फत मार्जिन ट्रेडिङ अनुमति दिए पनि, यसले नयाँ पैसा सिर्जना गर्दैन। यो केवल बैंकबाट आएको ऋणलाई अर्को तहमा पुनःवितरण गर्ने प्रणाली हो। त्यसैले जोखिम प्रणालीभित्रै घुमिरहन्छ, बाहिर फैलिँदैन।

मुख्य प्रश्न यही हो—के नेपालमा बैंकहरुले मार्जिन लेन्डिङ अझ विस्तार गर्न सक्छ ?

एक दृष्टिकोणले हेर्दा अझै ठूलो ठाउँ बाँकी छ। रु १ खर्बभन्दा बढीको क्षमता र सुधार हुँदै गएको बैंकिङ प्रणालीले बजारलाई अझ गहिरो बनाउनसक्छ। यसले तरलता बढाउँछ र बजारलाई सक्रिय बनाउँछ।

तर अर्को दृष्टिकोण बाट हेर्दा केहि सतर्क हुनु पर्ने पनि देखिन्छ। केही बैंकहरू पहिले नै ३०% भन्दा माथि पुगेका छन्। यदि बजार घट्यो भने, योऋण छिट्टै जोखिममा बदलिन सक्छ। पूँजी घट्नेबित्तिकै ऋण प्रधान गर्ने क्षमता पनि स्वतः घट्नेछ, जसले बजारमा दबाब बढाउनेछ।

नेपाल अझै अत्यधिक ऋण–आधारित (leveraged) अवस्थामा पुगेको छैन, तर पूर्ण रूपमा सुरक्षित रूपमा न्यून-ऋण (under-leveraged) अवस्थामा पनि छैन। सबैभन्दा ठूलो जोखिम नियममा होइन—प्राथमिक पूजीको स्थिरतामा हुन्छ। यदि आधार कमजोर भयो भने, माथि बनेकोसंरचना आफैं अस्थिर हुन्छ। मार्जिन लेन्डिङको कार्यान्वयनमा यसको विस्तार कति उचाइसम्म पुग्न सक्छ भन्ने कुरा मात्र महत्त्वपूर्ण होइन; बरुविस्तार हुँदै जाँदा यसको आधार (आधारभूत संरचना) कति मजबुत छ भन्ने कुराले नै यसको दिगोपन र स्थिरता निर्धारण गर्छ।